Когда арендаторы диктуют условия

Владельцы коммерческой недвижимости должны быть более гибкими

В настоящее время активное развитие казахстанского рынка коммерческой недвижимости наблюдается в Алматы и Астане. Большинство фондов недвижимости вновь начали проявлять к нему свой интерес, что может стать отличной возможностью для его дальнейшего роста.Сектор коммерческой недвижимости одним из первых ощутил на себе последствия перехода национальной валюты в свободное плавание. Если в начале года эксперты заявляли о полной стагнации и отказывались делать какие-либо прогнозы, то сегодня рынок вышел «из сумеречной зоны». Предлагаем вашему вниманию обзор рынка коммерческой недвижимости, подготовленный для журнала Kazakhstan консалтинговой компанией IGM.

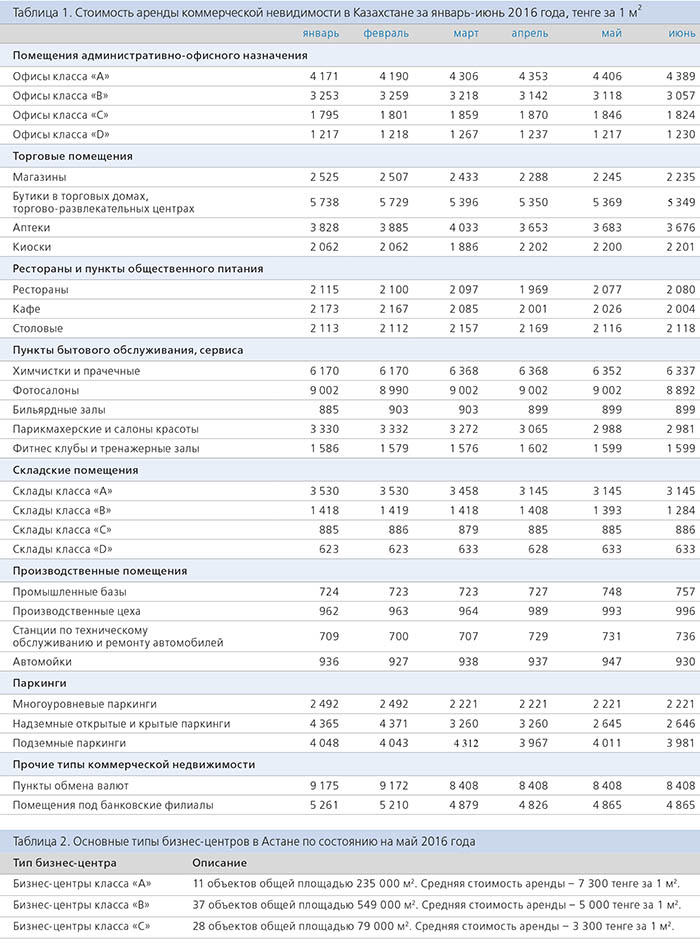

Стоимость аренды за первое полугодие 2016 года не претерпела значительных изменений. Ставки на офисы класса «В» упали на 6% (с 3 253 тенге за м2 до 3 057 тенге), при этом стоимость офисов класса «А» выросла в среднем на 5,2%. Возможно, это объясняется стремлением арендодателей компенсировать удешевление национальной валюты за счет крупных корпоративных клиентов в классе «А» и соответственно пойти навстречу все менее платежеспособному бизнесу в классе «В».За последние полгода также повысились цены на паркинги, пункты бытового обслуживания и сервиса, промышленные базы и СТО. Абсолютные фавориты рынка – помещения под фотосалоны и обменные пункты. В июне 2016 года стоимость аренды одного квадрата такой недвижимости достигла 9 тыс. тенге. Стоит отметить, что некоторые виды коммерческих объектов теперь, напротив, обходятся своим арендаторам гораздо дешевле. Например, арендная стоимость помещений для банковских филиалов снизилась на 1,3%, автомоек – на 0,9%, а ресторанов – на 0,3%.В целом, как видно из таблицы 1, изменения в этом сегменте рынка с января по июнь текущего года незначительны.

По мнению ведущих экспертов, на арендную стоимость коммерческой недвижимости оказывают влияние как внутренние, так и внешние факторы. Основная причина – не только девальвация тенге, но и ослабление рубля, поскольку рынки Казахстана и России взаимосвязаны. Падение цен на нефть также является фактором, влияющим на формирование общей стоимости недвижимости на рынке.

Рентабельны ли бизнес-центры?

В условиях сложной экономической ситуации число активных арендаторов на рынке коммерческой недвижимости продолжает понижаться. Одни компании банкротятся, другие оптимизируют свои расходы, сокращают штат и переезжают с дорогих, просторных офисов в более дешевые и небольшие. Доля вакантных площадей продолжает расти, и найти арендаторов для пустующих офисов становится все сложнее. Только на рынке Астаны в бизнес-центрах класса «А» и «В» фонд свободных площадей составляет 35 тыс. м2.

Некоторые ведущие игроки рынка утверждают, что компании сократили свои бюджеты примерно на 10–15%. Если ранее крупные арендаторы заключали договоры по ставке $40 за м2, то сейчас максимальная ставка составляет $36.

В то же время отдельные участники отмечают, что в результате переговоров с арендаторами они смогли добиться повышения арендной ставки на 23%. Однако при этом вакантность составила 5%.

Девальвация и последующее за ней сокращение потребительского спроса и покупательной способности населения привели к изменению взаимоотношений между арендаторами и арендодателями, которые столкнулись сразу с несколькими проблемами. Во-первых, другим стал сам подход к выстраиванию базы для арендных контрактов – ставки отвязались от доллара и привязались к тенге. Во-вторых, чаще стали применяться ставки, основанные на процентах с оборота. Если раньше так работали только якорные арендаторы, то сегодня основная масса предпочитает погашать аренду за счет определённой доли со своего оборота.

Кроме того, теперь арендаторы могут рассчитывать на значительные скидки при съеме офисов и арендодателям приходится предлагать гибкие условия, чтобы оставаться конкурентоспособными в нынешних условиях.

Перенасыщенность, отсутствие роста в денежном выражении и развитие вслепую – именно так можно охарактеризовать текущие тенденции рынка офисной недвижимости. Учитывая информационную закрытость его участников, многие инвесторы скептически относятся к перспективам данного бизнеса в связи с отсутствием транспарентности. Проще говоря, им не хватает информации о реальном положении дел в этом сегменте.

Например, в I квартале 2016 года на офисном рынке Астаны наблюдалось снижение ставок аренды преимущественно в бизнес-центрах класса «В». Эта тенденция связана с общеэкономическими факторами, выражающимися в замедлении темпов делового роста и сокращением доходов компаний. Количественные показатели рынка коммерческой недвижимости в столице Казахстана по состоянию на май текущего года представлены в таблице 2.

Рынок Алматы также претерпевает изменения, но в целом остается стабильным, хотя спрос на офисные помещения здесь значительно снизился. По словам директора по маркетингу группы компаний ARCADA Леонида Розенталя, именно южная столица сегодня демонстрирует самый высокий показатель обеспеченности торговыми площадями класса «А» в Казахстане. На каждого жителя Алматы сегодня приходится примерно 334 м2, против 225 м2 – в Астане.

В ближайшие годы рыночные условия для владельцев бизнес-центров могут усложниться по причине ужесточения конкуренции и существенным увеличением качественного офисного фонда. Уже сейчас для привлечения арендаторов, управляющие компании разрабатывают программы скидок и акций. Например, Mobil Realty со 2 апреля 2016 года предлагает акцию, при которой, заключая договор аренды офисных помещений, первый месяц арендатор получает бесплатно. Кроме того, компания предоставляет гибкую систему скидок на аренду офисов.

Marden Property, которая управляет бизнес-центрами в Астане и Алматы, опубликовала на своем сайте прогнозы на 2016 год, где говорится о рецессии рынка к концу текущего года. По оценке аналитиков, многие компании будут вынуждены оптимизировать издержки на аренду помещений, сокращая размер занимаемых площадей. Объем вакантных площадей, преимущественно в БЦ класса «А», будет расти, и, как результат, владельцы офисов будут вынуждены идти на снижение арендных ставок и цен продажи офисных площадей. Начало спада продаж ожидается к 2017 году в связи с завершением строительства большого количества новых объектов. Основная его фаза придется на 2018–2019 годы, после чего прогнозируется возобновление роста. Эта тенденция вполне циклична и может происходить раз в несколько лет.

Доля торговой недвижимости в Казахстане

Низкий покупательный спрос сегодня отмечается на рынке торговой недвижимости. Продавцы и ритейлеры проводят переговоры с арендодателями по снижению арендных ставок на определенный срок, а крупнейшие торговые центры идут на уступки своим основным арендаторам, предлагая более гибкие условия.

И это неудивительно. В связи с низкой посещаемостью ТРЦ многие ритейлеры закрывают свои наименее прибыльные магазины. Стоит отметить, что привлечение новых брендов сможет позитивно сказаться на рынке торговой недвижимости, который сейчас состоит в основном из частных и специализированных магазинов, базаров, а также крупных бизнес-центров.

Последние 6 лет строительство торговых центров в основном приходилось на два города – Алматы и Астану. Такие факторы, как слабое развитие инфраструктуры, низкая плотность населения, проблемы логистики, – вот причины недостатка в Казахстане крупных международных операторов.

Несмотря на то что рынок торговой недвижимости Алматы оказался подверженным влиянию спада экономической активности (что, в свою очередь, привело к сокращению покупательной способности населения и замедлению темпов розничных продаж), город по-прежнему остается ключевым и наиболее привлекательным местом для операторов быстрого питания, таких как McDonald’s.

За последние несколько лет в южной столице было построено более 30 крупных объектов торговой недвижимости с общей площадью 5 000 м2. Однако на рынке продолжает ощущаться недостаток торговых центров с хорошим местоположением, привлекательными арендными ставками и сервисом. Сегодня к профессионально управляемым ТРЦ можно отнести такие торговые центры, как Dostyk Plaza, «Мега Алма-Ата», «Мега Парк», «Апорт», «Есентай Молл» и ADK.

В краткосрочной перспективе ожидается выход на местный рынок двух крупнейших международных операторов розничной торговли, функционирующих в формате DIY(Do It Yourself, то есть «Сделай это сам»): OBI и Leroy Merlin. Сейчас они оценивают свои перспективы и возможности развития в Казахстане.

Что касается Астаны, то здесь среди основных рыночных тенденций можно отметить высокую конкуренцию, сравнительно низкую покупательную способность населения и слабую маркетинговую концепцию некоторых торговых центров. Вместе с тем в ближайшие 5 лет торговая недвижимость столицы получит дальнейшее развитие в связи с появлением новых объектов, а девелоперы обратят внимание на ранее незамеченные форматы торговых зданий. Тем более что иностранные участники рынка заявляют о заинтересованности в столичном рынке.

В связи с корректировкой курса тенге, которая значительно отражается на расходах арендаторов, многие из них оказываются в крайне невыгодном положении. Но стоит отметить, что собственники торгово-развлекательных центров идут навстречу арендаторам и делают значительные скидки на арендную ставку. Сегодня, на смену рынку арендодателей пришел рынок арендаторов. Теперь арендатор ставит свои условия: какую площадь и по какой цене он готов занимать. Для того чтобы сохранить своих клиентов, арендодатели идут на компромиссы. Они ищут новые решения, оптимизируют затраты, договариваются с клиентами.

По данным на октябрь 2015 года, уровень вакантных площадей составляет примерно 7%, и этот показатель продолжает расти. Ощущается перенасыщенность рынка, а кризис перепроизводства площадей обострится с вводом в строй новых торговых и бизнес-центров.

В таких условиях застройщики стали находить точки соприкосновения с управляющими компаниями. Они уже не довольствуются простым возведением коробок, а привлекают профессионалов, хотят строить «под рынок», создавать правильные концепции, востребованную планировку и инженерию. То есть рынок становится более зрелым и профессиональным.

Преимущество текущего сложного периода в том, что успешные компании – лидеры рынка – задумываются об эффективности. Когда спрос был высокий, особой мотивации для этого у них не было. Сейчас же управляющие компании вынуждены либо расширять спектр сервисных услуг, либо снижать цену. Но последнее – это путь в никуда, поэтому, задумываясь об улучшении сервиса, компании в целом повышают качество жизни. Для клиентов-арендаторов это, безусловно, позитивный момент. А качество офисной и в целом любой коммерческой недвижимости от этого только повышается. При этом игроки рынка становятся более профессиональными, развивается бизнес.

Хорошо управляемые центры особо не пустуют, и если в них есть вакансии, то зачастую дежурные. Для того чтобы завоевать лояльность клиентов, компании стремятся постоянно быть с ними на связи, работать индивидуально, помогать им решать проблемы, искать различные креативные ходы. К примеру, предлагают такие фишки: в цену аренды включают консультации бизнес-тренеров, в несколько раз быстрее осуществляют клининг или, допустим, из-за проблем с парковкой приехавшим в офис до 8 часов утра предлагают бесплатный завтрак.

Что ожидает рынок недвижимости

Рынок коммерческой недвижимости Казахстана выделяется тем, что за достаточно короткий срок – 10–15 лет он прошел путь, на который у других стран уходило гораздо больше времени. Например, для России – это 30 лет, государств Европы – 100 лет и более. За это время были освоены как простые, так и самые современные технологии бизнеса. В этом есть определенные плюсы и минусы.

Одним из самых главных минусов является недостаток высококвалифицированных специалистов. Очень быстрая динамика развития не позволила сформировать адекватное количество профессионалов с достаточным опытом и компетенцией.

Другая особенность, сдерживающая развитие коммерческой недвижимости в Казахстане, – численность населения. В стране мало городов, где проживает больше одного миллиона человек. Из-за этого многие крупные мировые сети не могут выйти на рынок нашей страны. Что касается плюсов, то одним из самых позитивных моментов является поддержка со стороны государства.

В целом, рыночная ситуация отражает общую экономическую стагнацию. Каждый сегмент коммерческой недвижимости отреагировал на девальвационные изменения по-своему. А наиболее профессиональные управленцы и высококвалифицированные команды даже в сложные времена демонстрируют достойные результаты, что лишь усилило сотрудничество между основными игроками рынка. Например, торговые центры Алматы и Астаны, поддержав своих арендаторов различными уступками, дали позитивный сигнал всему рынку.

Переход к более высокому уровню сервисного обслуживания стал основным трендом в сфере управления недвижимостью. Улучшается качество и самих объектов, которые соответствуют современным строительным стандартам. На первое место выходит сервис: наличие удобной парковки для клиентов, а также профессиональной обслуживающей компании, предоставляющей широкий спектр услуг.

Каким должен быть уровень сервиса, знают многие, но соответствовать ему, к сожалению, могут не все. И экономический кризис — хороший толчок для того, чтобы переключиться на развитие именно этой сферы.

Маловероятно, что в ближайшие два года в Казахстан придет большое количество новых операторов. Учитывая экономический спад в России, а она основной поставщик торговых сетей для Казахстана, сегодня основная задача для них – это продержаться на собственном рынке и решить свои текущие финансовые задачи.

Еще один важнейший фактор на рынке недвижимости – это политика по свободным площадям «ЭКСПО». По общедоступной информации – это огромный объем, чуть ли не половина всего рынка офисных площадей, которые сейчас строятся государством. 50% всех вводимых площадей будут сданы в эксплуатацию к началу самой выставки, а после ее проведения часть павильонов может быть трансформирована в офисы. Новые объекты смогут восполнить рынок класса «А» или «В+» почти на 100%, то есть объем вакантных площадей увеличится в два раза. Также есть вероятность того, что государство переведет туда все госкомпании, – следовательно, освободятся площади в уже имеющихся бизнес-центрах Астаны.

Сам факт проведения международной выставки, как ни странно, влияет не только на офисную, но и на торговую недвижимость. Все крупные проекты, которые были заявлены в последнее время, поставили перед собой планку – открыться к 2017 году. Данный факт станет неестественным выбросом высококачественных и современных торговых площадей. Конкуренция возрастет, и компаниям-арендодателям придется бороться за настоящих арендаторов или начать демпинговать.

По прогнозам аналитиков, для того чтобы избежать оттока клиентов в связи с появлением в ближайшие годы свободных и более качественных площадей, собственники недвижимости могут переориентироваться на долгосрочные договоры аренды. Это позволит им нивелировать риски в период острой конкуренции и перенасыщения рынка.